и ZIL + автоконвертация в Bitcoin")

— это устойчивый к ASIC форк KASPA (KAS)")

Было много торжеств и торжеств. Совсем недавно, до того, как его установили поправки, Bitcoin достигла своего последнего рекордного максимума в чартах. Фактически, Ethereum тоже удалось получить свой ATH. Более того, в США появились первые Bitcoin ETF и увидел участие в рекордных количествах. Мем монеты вроде Shiba Inu и Dogecoin также добиваются успеха в этом мире, несмотря на отсутствие очевидных вариантов использования. Даже страны начали принимать криптовалюты, причем Сальвадор лидирует и «покупает провал».

Однако среди всей этой помпы необходимо смириться с рисками, связанными с этим. Значительная часть этого рынка стоимостью 2,66 триллиона долларов может дестабилизировать нынешнюю финансовую систему в том виде, в каком мы ее знаем. И страны изо всех сил пытаются сделать такие криптовалюты, как Bitcoin законное платежное средство необходимо подумать об этом, прежде чем двигаться вперед.

В чем подвох?

Сторонники утверждают, что Bitcoin революционизирует финансы в том виде, в каком мы их знаем, и поможет сделать банковское дело людям, не охваченным банковскими услугами. Однако сначала нужно глубже заглянуть в природу людей.

Технология блокчейн в сочетании с видением криптовалют может творить чудеса, но есть некоторые предостережения. Если криптовалюта не будет реализована должным образом, она может разрушить богатство развивающейся страны и подтолкнуть миллионы людей за черту бедности.

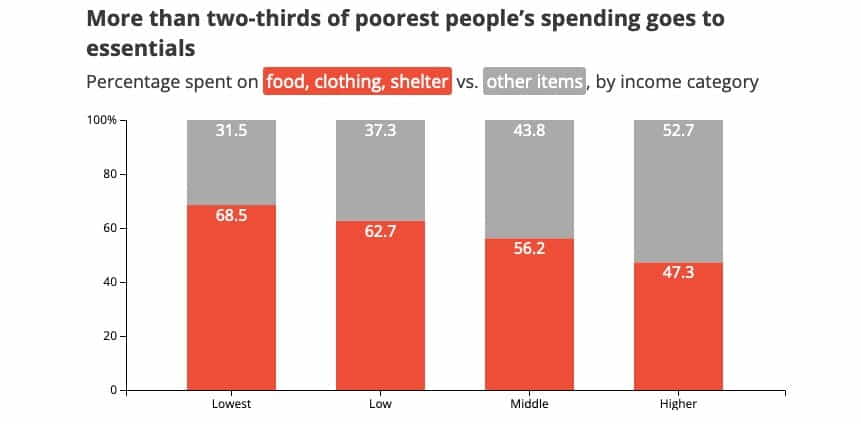

Как и почему, спросите вы. Что ж, просто взгляните на привычки тратить деньги людей в развивающихся странах.

Эти цифры взяты из Глобальная база данных о потреблении Всемирного банка, наиболее полного источника данных о структуре потребительских расходов в развивающихся странах. Эти данные помогают нам понять, что движет потребительскими расходами на развивающихся рынках. И очевидно, что в развивающихся странах бедные люди вынуждены тратить большую часть своего заработка на предметы первой необходимости, такие как продукты питания, одежда и жилье.

Исходя из этого, население из сегмента с низким и средним доходом склонно сберегать или вкладывать столько денег, сколько им удается сэкономить. Однако данные по развитым странам резко отличаются от данных по развивающимся странам. Несмотря на то, что нормы сбережений сильно различаются в развитых странах, данные предполагает, что они демонстрируют общую тенденцию — устойчивое снижение с течением времени.

Например, Франция и Италия сэкономили более 17% национального дохода в 1970 году, но только 2% в 2006 году. Соединенные Штаты сэкономили 9% в 1970 году, но только 2% в 2006 году.

Не склонное к риску население?

Это ясно говорит об одной простой вещи. Люди в развивающихся странах любят откладывать как можно больше после основных расходов в долгосрочной перспективе. Теперь сбережения в основном означают сберегательные банковские счета, срочные вклады, государственные облигации и тому подобное.

Некоторые из тех, у кого доход немного больше, чем у остальных, также выходят на фондовый рынок, покупая паевые инвестиционные фонды, которые могут значительно снизить инфляцию. Но это очень небольшой процент населения.

Более того, количество активных инвестиций на фондовых рынках в этих странах еще ниже. Например — Согласно статье от марта 2021 г., только 3,7% населения Индии активно инвестирует в фондовые рынки. Это прискорбное число, если сравнивать его с его ближайшим азиатским соседом — Китаем, где инвестируют около 12,7% людей.

Для некоторой дополнительной информации, более 53% численность населения в США вкладывают свои деньги в фондовые рынки.

Теперь такое поведение можно отнести к размеру дохода граждан этих стран. Благодаря значительно большему паритету покупательной способности люди в США зарабатывают достаточно денег, чтобы иметь больший располагаемый доход, который они могут инвестировать.

Однако в этих развивающихся странах большинство из них едва сводит концы с концами на повседневной основе. В этом заключается риск принятия криптовалюты в таких странах, как эта.

Проблема 1. Незапланированное внедрение криптовалюты

Незапланированное внедрение криптовалюты может привести к разрушительным побочным эффектам.

Сальвадор — самая первая страна в мире, официально признавшая Bitcoin как законное платежное средство. Теперь давайте поразмышляем над двумя противоположными ситуациями в этом сценарии. Первый — тот, где значение Bitcoin продолжает расти с течением времени, постепенно и неуклонно, иногда делая перерывы, но никогда существенно не снижается. Вторая ситуация — авария.

Первая ситуация была бы идеальной. Гражданам Сальвадора платят в Bitcoin, они тратят Bitcoin, и в конечном итоге, если они когда-либо захотят, они могут обменять его на сумму в долларах США, которая будет эквивалентна или лучше той, за которую они ее получили.

Кажется идеальным, правда? Но давайте посмотрим на обратную сторону. На следующий день после того, как владельцу малого бизнеса заплатят 100 долларов Bitcoin, исправляет на 20%. Коррекция на 20% не является чем-то необычным на рынке криптовалют. Практически сразу покупательная способность владельца упала на 20%, что привело к эквивалентной эрозии благосостояния.

Проблема 2: балансовая стоимость

Рынки акций состоят из концепции балансовой стоимости. Это чистая разница между совокупными активами компании и совокупными обязательствами. Балансовая стоимость отражает общую стоимость активов компании, которую акционеры этой компании получили бы, если бы компания была ликвидирована. Таким образом, акционеры действительно сохраняют определенный капитал.

Однако в криптопространстве концепции балансовой стоимости на самом деле не существует. Фиатный эквивалент криптовалюты может измениться с астрономического до нуля за считанные часы. Возьмем, к примеру, SQUID.

Балансовая стоимость публично торгуемых компаний гарантирует, что не все богатство инвесторов будет уничтожено, даже если будет раскрыта какая-либо афера, которая практически отсутствует в криптовалютах. Ценности Cryptos основаны на их истории на будущее, которая может измениться в мгновение ока — и это приведет к огромной эрозии богатства.

Вопрос 3: Правила

Рынки акций регулируются строгим набором законов и правил, которые предусматривают наказание за правонарушения для защиты честного инвестора. На криптовалютных рынках этого нет, и, следовательно, у вас есть мошенничество с выходом и схемы ponzi, такие как OneCoin.

Однако правила — штука непростая. Регулирование имеет свои преимущества для защиты инвестора, в то время как лазейки в регулировании могут использоваться для того, чтобы делать то, против чего они должны действовать.

Правила могут помочь отсеять плохие криптовалюты от выхода на рынок, но необоснованные правила могут повредить перспективам хороших монет.

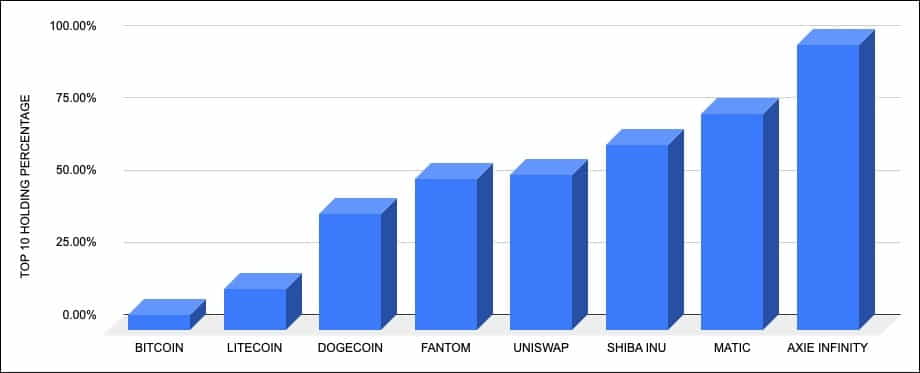

Выпуск 4: Киты

Сторонники криптовалюты утверждают, что действительно децентрализованная валютная система устранит все проблемы, которые имеют традиционно регулируемые фиатные валюты. Но в мире, где фиатные валюты продаются для покупки криптовалют так называемыми «китами», вся точка децентрализации теряет силу. Пока криптовалюта все еще является классом активов, а не валютой, необходимость регулирования имеет первостепенное значение. Это связано с тем, что существование китов вызывает много спекуляций на рынке.

Например, если некий Bitcoin Кит должен был обналичить свои резервы в долларах, то жители Эль-Сальвадора потеряли бы большую часть своей покупательной способности в результате внезапного предложения на рынке. Такая крупная продажа также может спровоцировать последующий крах, поскольку все больше и больше людей будут пытаться обналичить.

Вот несколько примеров из первой десятки «китов», владеющих большей частью предложения нескольких популярных монет.

10 крупнейших «китов» по процентному содержанию | Источник: CoinMarketCap

Более крупные, богатые, институциональные игроки на фондовых рынках по мандату должны сообщать биржам и регулирующим органам о своем решении продавать или покупать на открытом рынке, и такая информация периодически публикуется.

Однако здесь дело обстоит не так.

Итак, мы полностью откажемся от криптовалюты?

Нисколько! Основная концепция криптовалюты глубокая и глубокая. Идеальное существование такой системы действительно решило бы большое количество реальных проблем. Многое из того, что утверждают сторонники криптографии, верно и вполне может случиться, если это станет массовым явлением.

А до тех пор, пока криптовалюта остается классом активов, медленная и устойчивая скорость принятия обеспечит действительно справедливое распределение, и люди не потеряют свое с трудом заработанное богатство несправедливым образом.