и ZIL + автоконвертация в Bitcoin")

— это устойчивый к ASIC форк KASPA (KAS)")

Bitcoin [BTC] цены были необычайно волатильными в последние недели. Это можно рассматривать в отличие от более широких финансовых рынков (акций, кредита и валютных рынков), которые были значительно волатильны в течение того же периода, согласно Glassnodeпоследний отчет.

Хотя были предположения, что BTC инвесторы стремились установить пол медвежьего рынка, Glassnodeрассмотрел некоторые метрики в сети, чтобы прояснить этот момент.

Учимся по учебникам истории

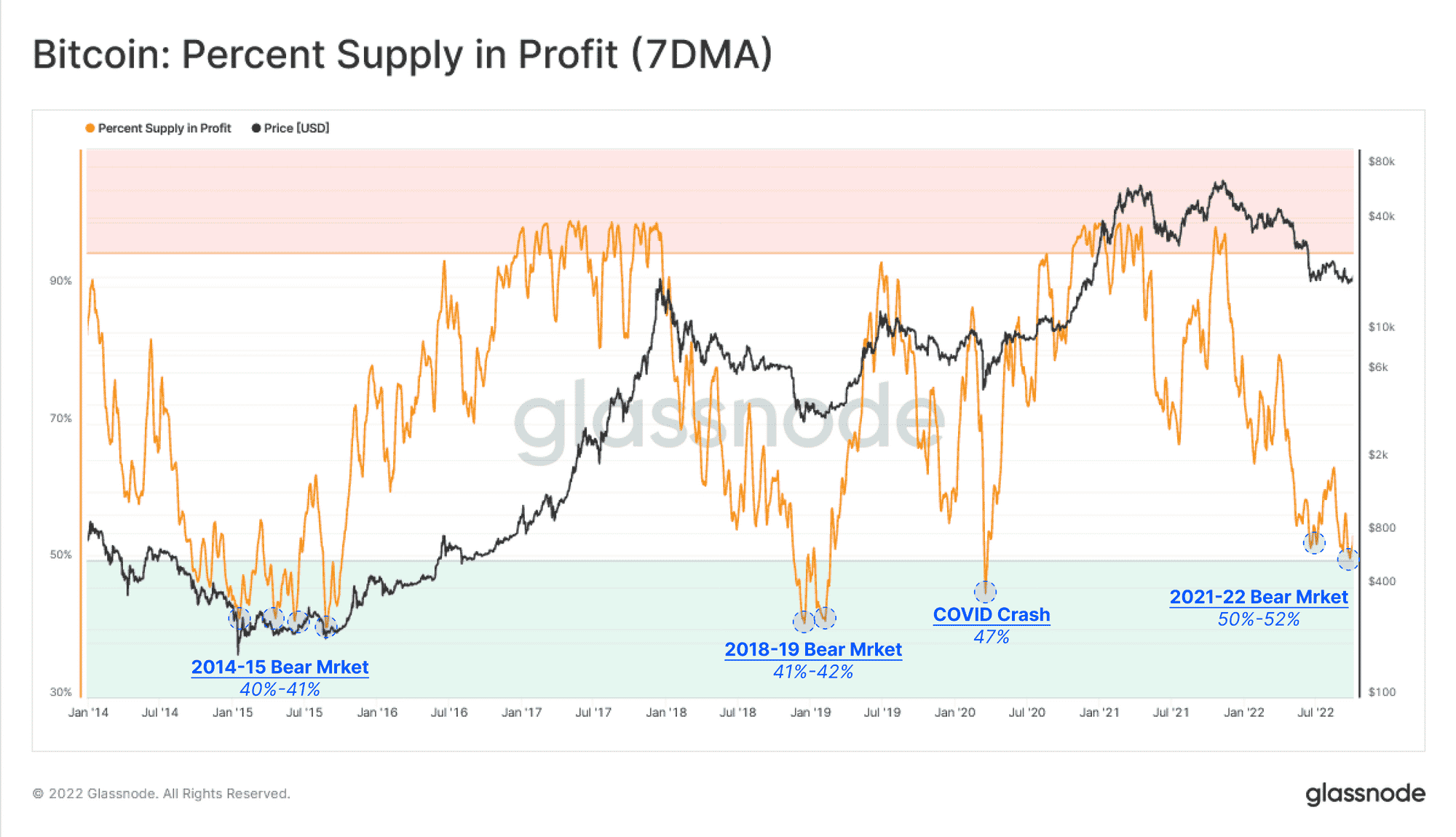

Во-первых, Glassnode считается BTCПроцентное предложение в прибыли. Согласно ему, отслеживание снижения предложения в прибыли было полезным инструментом для выявления «точек повышенного финансового стресса, которые истощили продавцов в предыдущих циклах».

На предыдущих медвежьих рынках BTCПроцентное предложение России в прибыли на этапах формирования дна колебалось от 40% до 42%. Однако на текущем медвежьем рынке Glassnode обнаружил, что 50% BTCОборотное предложение осталось как нереализованная прибыль. Это, согласно платформе аналитики блокчейна, указывает на то, что

«Рентабельность предложения остается повышенной по отношению к историческим аналогам. Это намекает на то, что полная детоксикация прибыльности, возможно, еще не произошла».

Источник: Glassnode

Более того, Glassnode считается BTCпоказатель относительно нереализованной прибыли. Путешествуя по закоулкам памяти, аналитическая фирма обнаружила, что каждый раз, когда совокупная нереализованная прибыль сжималась примерно до 30% BTCрыночной капитализации, продавцы, которые первоначально опустошали рынок, в конечном итоге истощились. На текущем рынке снижение цены с рекордного максимума ноября 2021 года привело к снижению показателя до 0,37.

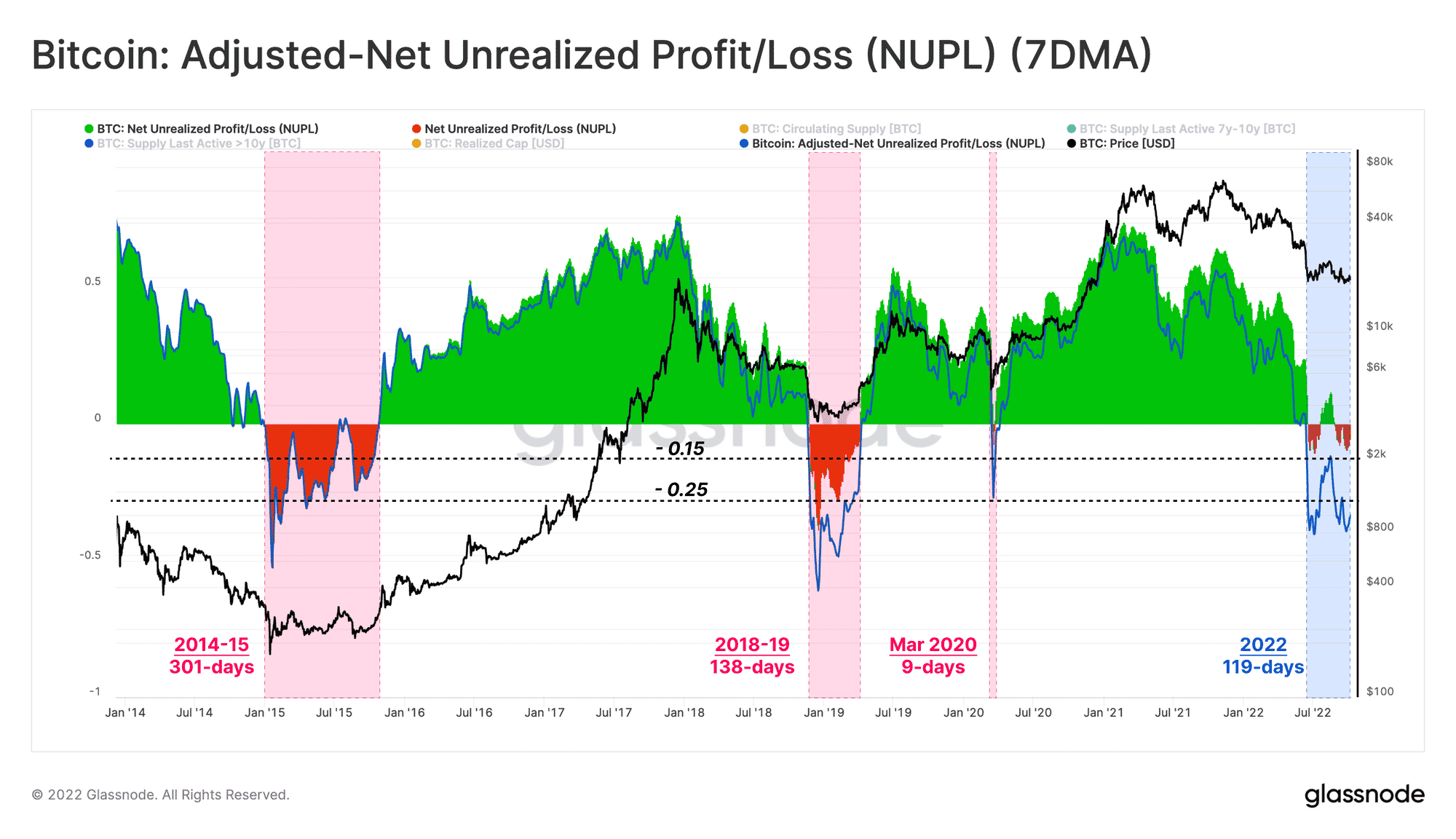

Glassnode тоже смотрел дальше BTCпоказатель чистой нереализованной прибыли/убытка (NUPL). Это использовалось для оценки разницы между нереализованной прибылью и убытком сети в процентах от рыночной капитализации.

Было обнаружено, что BTCNUPL колебался от 0% до -15% с начала июня на двух отдельных событиях, продолжавшихся в общей сложности 88 дней. Кроме того, на предыдущих рынках

«NUPL торговался до уровней ниже -25% в предыдущих циклах и оставался отрицательным в течение периода от 134 дней (2018-19) до 301 дня (2014-15)».

Glassnode затем оценил BTCметрика Скорректированная чистая нереализованная прибыль/убыток (aNUPL) для корректировки любого вклада от неактивных BTC поставлять. И платформа разведки обнаружила, что

«aNUPL торгуется ниже нуля в течение последних 119 дней, что сравнимо с продолжительностью фазы формирования дна предыдущих медвежьих рынков».

Источник: Glassnode

Как распределялась боль?

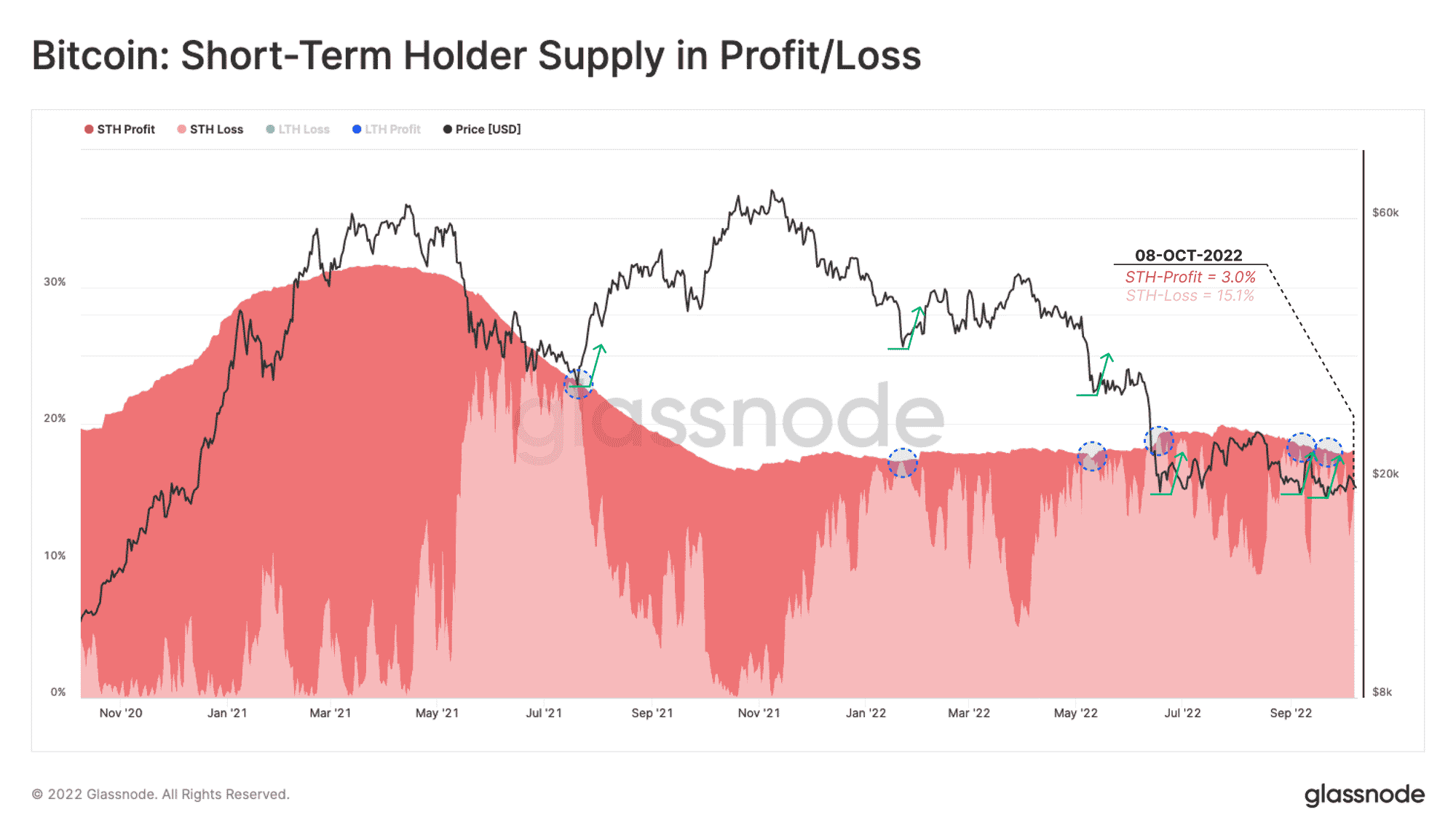

При просмотре категории BTC инвесторы, пережившие наибольший «финансовый стресс», Glassnode посмотрел на BTCПоказатели краткосрочного предложения держателя в прибылях/убытках и долгосрочного предложения в убытке.

В настоящее время 18% BTCобщее предложение было проведено краткосрочными держателями. 15% удерживались с нереализованным убытком, а 3% BTCпредложение, удерживаемое краткосрочными держателями, было проведено в прибыли.

Согласно с Glassnodeэти 3% «вероятно приближаются к степени истощения продавцов» после длительного снижения BTCцена.

Источник: Glassnode

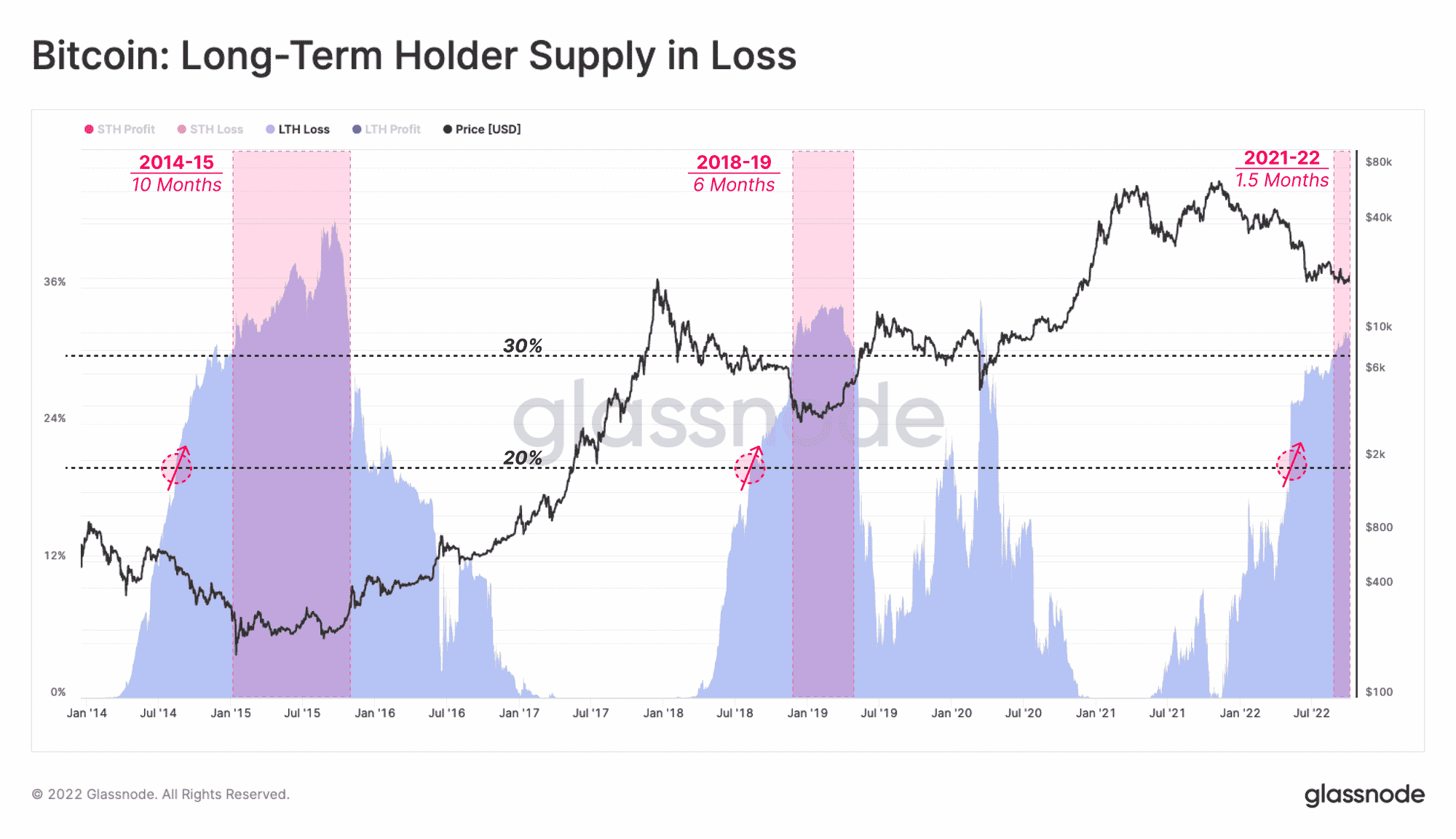

Что касается BTC долгосрочные держатели, 31% coinобщее предложение России было проведено этой категорией инвесторов в убыток. Исторически, когда BTCДолгосрочное предложение в убытке превысило 20% от общего объема предложения, что повысило вероятность капитуляции среди долгосрочных инвесторов.

Однако при показателе в 31% вполне возможно, что рынок уже прошел эту стадию. Согласно с Glassnode этот сценарий,

«Предполагает, что условия аналогичны предшествующим формациям дна. Рынок находится в этой фазе уже 1,5 месяца, при этом продолжительность предыдущего цикла составляла от 6 до 10 месяцев».

Источник: Glassnode

")

и Kaspa (KAS)")