и ZIL + автоконвертация в Bitcoin")

— это устойчивый к ASIC форк KASPA (KAS)")

12 сентября 2023 года в Сингапуре прошла панельная дискуссия высокого уровня под названием «Стейблкоины и путь к массовому внедрению». Модератором дискуссии был Дуайт ван Дием из BCW Group, в нее входила Айшвари Гупта из PolygonКевин Канг из Reap, Гаган Мак из Circle, Набиль Манджи из Worldpay и Карл Мохан из Crypto.com. Группа отраслевых экспертов обсудила внедрение стейблкоина и ключевые варианты его использования. Они также подчеркнули роль стейблкоинов как основного драйвера внедрения криптовалют.

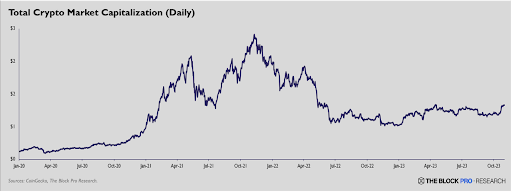

Криптовалютные рынки пережили значительный спад в 2022 году: их рыночная капитализация упала с пика в 3 триллиона долларов в ноябре 2021 года до примерно 1,4 триллиона долларов на момент написания. Этот спад, отмеченный неудачами криптовалютной биржи FTX, а также известных хедж-фондов, таких как Alameda и Three Arrows Capital, привел к общей потере доверия инвесторов.

Несмотря на эта каплякриптоэкосистема имеет продемонстрировал устойчивость, в частности к сектора, которые фокус на реальные активы (РВА). Токенизированные RWA вне сети активы, представленные в виде цифровых токенов на блокчейне, что позволяет владеть ими и торговать ими в цифровой экономике. Стейблкоины выделяются как RWA с тот наивысшее принятиечья рыночная капитализация составляет $126 млрд.который, на момент написания, приходится более 90% RWA в криптосекторе.

Стейблкоины служат мостом между традиционной финансовой сферой и растущей экосистемой цифровых активов, позволяя переводить деньги в блокчейн («нарастающий темп») и наоборот. Таким образом, они действуют как цифровой двойник традиционных денег, привнося ощущение знакомства в криптопространство. Отражая стоимость традиционных валют (в основном USD), они также обеспечивают определенную стабильность на часто нестабильных крипторынках. Стейблкоины пользуются предпочтением в пространстве цифровых активов из-за их универсальности в различных контекстах, которые можно разделить на варианты использования «ончейн» и «оффчейн».

На ранних стадиях внедрения криптовалюты ончейн появились варианты использования, чтобы предоставить участникам крипторынка якорь стабильности и удобства торговли. Стейблкоины служат защитой от нестабильных криптовалют, таких как Bitcoin и Ether во время рыночной турбулентности, что позволяет инвесторам перемещать активы, не покидая криптоэкосистему. Они также обеспечивают более стабильную форму залога для заимствования средств. В контексте криптовалютной торговли стейблкоины, обеспеченные фиатными валютами, часто действуют как одна сторона торговой пары. Хотя изначально крупные криптовалютные биржи работали как чистые криптовалютные обмены рост биржи с парами стейблкоинов показывает, что трейдеры предпочитают работать с последними.

По мере расширения цифровой экономики растет и универсальность стейблкоинов, выходя за рамки блокчейна вне сети приложения, которые все больше способствуют росту экосистемы. Их можно условно разделить на три категории: движение денег, средства сбережения и взаимодействие с клиентами.

Во-первых, относительно движения денег стейблкоины могут значительно улучшить существующую финансовую инфраструктуру. Традиционные торговые расчеты часто растягиваются на месяц, но стейблкоины преодолевают эту задержку, предлагая немедленные расчеты 24/7. Эта эффективность особенно выражена в трансграничных сделках. Как отметил во время дискуссии Гаган Мак из Circle:

«Криптовалюта действительно показывает свою ценность, когда она делает отправку денег через границы быстрее и дешевле»

указывая на недостатки традиционных банковских путей в этих сценариях. Это становится очевидным, например, если взглянуть на недавнее партнерство между Circle, Visa и Worldpay. Партнерство использует стейблкоины, чтобы обеспечить практически мгновенный процесс расчетов на основе блокчейна между выплатами клиентов и расчетами торговцев. Он обслуживает широкий спектр глобальных торговцев и является четким сигналом о том, что крупные игроки делают ставку на стейблкоины для оптимизации торговли.

Полученная в результате оптимизация не только экономит время и устраняет посредников, но и во времена положительных процентных ставок приводит к значительному повышению эффективности использования капитала. В ходе обсуждений Карл Мохан из Crypto.com заметил:

«Теперь мы рассчитываемся с USDC, а это означает, что средний срок финансирования с 9-10 дней сократился до 2 дней. Ускорение платежей до двух дней может сэкономить много денег, когда стоимость займа составляет 5%».

При нынешних темпах такое ускорение сроков расчетов является не просто незначительным улучшением; это меняет правила игры.

Во-вторых, участники дискуссии обсудили преимущества стейблкоинов как средство сбережения в регионах с менее стабильными финансовыми системами. Заявил Айшвари Гупта из Polygon

«Латинская Америка является одним из ярких примеров, где мы видим гораздо более высокий спрос на стейблкоины, обеспеченные долларом США, чем на национальные валюты».

В таких местах, как Латинская Америка, обычные люди используют стейблкоины для защитить свои деньги от инфляции. Эта тенденция особенно выражена в таких странах, как Аргентина, где спрос на стейблкоины высок. Всемирный банк подчеркивает, что, несмотря на небольшое dip инфляции, ожидаемой в 2023 году, регион продолжает сталкиваться с высокими темпами инфляции, что обеспечивает благодатная почва для принятия стейблкоинов в качестве защиты от снижения покупательной способности. В соответствии с этим, стейблкоины также используются некоторыми крупнейшими платежными компаниями Латинской Америки, такими как Меркадо Паго. Эти события подчеркивают роль стейблкоинов в обеспечении надежного средства сбережения и жизнеспособной альтернативы традиционным банковским системам, особенно для населения, не охваченного банковскими услугами.

В-третьих, варианты использования стейблкоинов, обусловленные привлечения клиентов становятся неотъемлемой частью новых стратегий взаимодействия. Компании объединяют стейблкоины с криптокошельками и невзаимозаменяемыми токенами (NFT), чтобы активизировать взаимодействие с клиентами. Например, Grab, одно из самых известных приложений для заказа такси в Юго-Восточной Азии, воспользовалось слиянием стейблкоинов, криптокошельков и NFT, чтобы разработать новую стратегию взаимодействия с клиентами через свое приложение Web3. Предприятие приступило к технологической интеграции. в сотрудничестве с эмитентом стейблкоинов Circle, чтобы позволить пользователям создать кошелек с поддержкой блокчейна и привлекать их к цифровым коллекционным предметам. Этот вариант использования был принят ведущими брендами, ключевыми примерами которых являются Starbucks, Tiffany, Gucci и Porsche. Starbucks, например, запустил Старбакс Одиссеяпрограмма вознаграждений на основе NFT, целью которой является создание связанного сообщества вокруг компании, даже предлагающая потенциальную прибыль на вторичных рынках.

Ключевые дискуссии по вышеупомянутым вариантам использования подчеркнули важную роль активных регулирующих органов в содействии массовому внедрению. Кевин Канг из Reap подчеркнул это мнение, заявив:

«Я с нетерпением жду возможности работать с дальновидными регулирующими органами, поскольку их структуры будут влиять на то, что будет принято в других регионах мира».

Правительства и регулирующие органы осознают потенциальные преимущества стейблкоинов и криптовалютных платежных систем, примером чего являются такие инициативы, как MiCA и Digital Pound. Эти структуры — не просто бюрократические упражнения, они необходимы для масштабирования и широкого внедрения стейблкоинов и более широкой криптоэкосистемы.

MiCA, вступивший в силу в июне 2023 года, представляет собой комплексную нормативную базу, направленную на создание стандартизированного подхода к криптоактивам в ЕС. Уделяя особое внимание стейблкоинам и защите потребителей, он стремится внести ясность для поставщиков и эмитентов услуг криптоактивов. Его цель — создать благоприятную среду для процветания рынков цифровых активов в ЕС. Инициатива Digital Pound придерживается более целенаправленного подхода и исследует введение цифровой валюты центрального банка (CBDC) для розничного использования. Это потребует значительного государственно-частного сотрудничества с целью создания цифрового аналога физических денег для повседневных транзакций. Консультации, проведенные Банком Англии и Казначейством Ее Величества для продвижения своей инициативы «Цифровой фунт», служат примером прогрессивной позиции, которая, по мнению участников дискуссии, является ключом к продвижению инноваций в области цифровых валют.

Комиссия пришла к выводу, что стейблкоины начали становиться мейнстримом, предлагая эффективность и хорошее соответствие продукта рынку в различных обсуждаемых вариантах использования. Однако нормативно-правовая база все еще нуждается в догоне. В связи с этим Набиль Манджи из Worldpay подчеркнул, что

«роль, которую нормативно-правовая база отводит банкам, будет иметь большое влияние на то, что платежные компании смогут делать со стейблкоинами».

Действительно, когда мы смотрим в будущее, роль банков в этой развивающейся ситуации становится ключевой. Будут ли они продолжать оставаться стержнем финансовых систем, особенно в таких областях, как трансграничные платежи, или они окажутся все более лишенными посредников из-за новых (платежных) технологий?