и ZIL + автоконвертация в Bitcoin")

— это устойчивый к ASIC форк KASPA (KAS)")

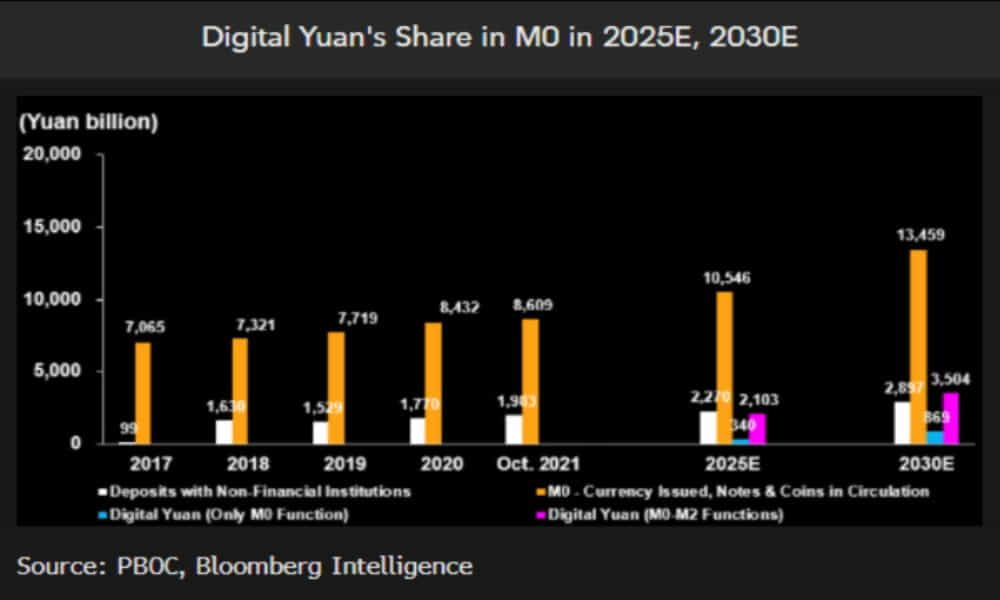

Вопреки широко распространенному мнению, новый анализ Bloomberg Intelligence показал, что цифровой юань (е-юань) может серьезно угрожать китайским банкам, Alipay и WeChat Pay. В исследовании добавлено, что угроза будет исходить из того, что Народный банк Китая (PBoC) принял возможность расширить применение электронного юаня за пределы этапа денежной базы (M0), на котором он будет первоначально выпущен. Он предполагает сценарий, при котором электронный юань переходит в M1 и M2 (функции коммерческих банков по кредитованию депозитов) после того, как его базовые пользователи достигнут критической массы, например миллиарда.

Выпуск цифровой валюты может привести к тому, что роль банков, некоторые из которых работали с PBoC на пилотном этапе внедрения электронного юаня, в результате снизится. Анализ также указывает на сокращение доли рынка двух основных поставщиков услуг мобильных платежей в Китае.

Электронный юань, который будет полностью введен в действие к февралю 2022 года во время зимних Олимпийских игр в Пекине, станет первой цифровой валютой центрального банка (CBDC) крупной экономики. А Исследование, проведенное Банком международных расчетов, показывает, что почти 90% из 65 опрошенных центральных банков проводили исследования цифровых валют. Поскольку большинство из них еще не находятся на стадии развертывания, есть признаки того, что электронный юань, вероятно, станет предвестником того, что многие другие страны, работающие над своей версией CBDC, уделят максимальное внимание, особенно его предполагаемому глобальному охвату. эффект, который может выходить за рамки границ.

Поступали сообщения о том, что в последнее время популярность юаня растет. В последние цифры из Главного таможенного управления показывает, что в период с января по ноябрь 2021 года импорт и экспорт Китая с преобладанием юаней выросли на 22% в годовом исчислении до 35,39 трлн юаней (5,55 трлн долларов США). Ассоциация государств Юго-Восточной Азии (20,6%), Европейский Союз (20%) и США (21,1%) за этот период.

Нет уверенности в том, что рост отразится на цифровой версии юаня, которая, по состоянию на ноябрь1,55 миллиона продавцов были аккредитованы для приема электронных юаней для платежей, в то время как более десяти миллионов корпоративных кошельков были созданы на 140 миллионах личных счетов. Тем не менее, поскольку розничный CBDC выпускается для ежедневных транзакций, выпуск электронного юаня, как ожидается, полностью удовлетворит ежедневные платежные потребности населения, повысит эффективность системы розничных платежей и снизит сопутствующие расходы.

Он будет служить той цели, которую НБК указал в своем июльском отчете 2021 года. отчет о проделанной работе на электронный юань, в котором он утверждает, что уже меняющиеся «функции наличных денег и среда использования наличных денег» является одним из факторов, лежащих в основе его исследования CBDC. Apex-банки заявляют, что в ходе опроса 2019 года они обнаружили, что количество и стоимость транзакций с помощью мобильных платежей выросли (66% и 59% от общего числа) по сравнению с транзакциями, оплачиваемыми наличными (23% и 16%), и транзакциями, оплачиваемыми картой. (7% и 23%).

Если сценарии, предложенные в исследовании Bloomberg Intelligence, будут реализованы, это будет означать новое направление из первоначальной точки зрения, согласно которой электронный юань не окажет существенного влияния на внутренние учреждения, такие как банки и частных поставщиков услуг мобильных платежей, таких как Alipay и WeChat Pay. у обоих был комбинированный более 90% контроля мобильных кошельков Китая. Это может снизить рентабельность капитала китайских банков (показатель прибыли) в долгосрочной перспективе иСогласно анализу, комиссии продавцов ero или плата за обслуживание, которую предлагает электронный юань, могут помочь ему превзойти Alipay и WeChat Pay, даже если доля цифровой валюты может достигнуть 19,9%.

.