и ZIL + автоконвертация в Bitcoin")

— это устойчивый к ASIC форк KASPA (KAS)")

Основные моменты

- Рынки Нового Авгура пытаются зажечь разговор о влиянии внепротокольных стимулов на формальное внутрикорпоративное управление и системы активного участия

- Низкие возможности и затраты на переключение означают, что даже незначительное вознаграждение могло оказать огромное влияние на активность протокола

Будучи еще в зачаточном состоянии, эти рыночные эксперименты могут в конечном итоге поставить под угрозу ценностное предложение голосования по цепочке в качестве эффективной координационной инфраструктуры, превращающей процессы управления из якобы демократических демонстраций в чисто плутократические процедуры.

Остановка Сибил

Разработка эффективных механизмов управления в сетях без прав доступа по своей сути сложна.

В сетях, где любой человек может создать несколько идентификаторов при нулевых затратах, демократический протокол «один человек за один голос» теряет свою ценность. Упражнения по оценке настроений сообщества с помощью опросов в конечном итоге бесполезны, так как анонимные соперничающие стороны могут легко участвовать в масштабе, манипулируя результатами в своих интересах.

При невозможности применения принципа «один человек — один голос», какие механизмы координации предоставляются блокам без прав доступа при принятии решения о том, использовать ли новые функции и обновления? Рассмотрим сценарий, подобный DAO взломать 2016 года — каков оптимальный метод оценки настроений сообщества в отношении возврата средств?

Несколько сетей «следующего поколения» предложили формальное управление по цепочке в качестве панацеи от этой проблемы координации. Выбирая систему «одна монета за один голос», механизмы управления по цепочке утверждают, что служат единой прозрачной платформой для принятия решений, тем самым устраняя неэффективность и неточность управления с помощью «грубого консенсуса».

На первый взгляд, управление цепочкой звучит довольно разумно — что может быть лучше, чтобы измерить настроение, чем буквально измерить его через ставку? Если по предложению X 10 млн. Долл. США проголосуют «за» и 20 млн. Долл. США «за», то должно быть совершенно ясно, что результат «нет» предпочтительнее, и протокол должен действовать в том же духе.

Однако там, где внутрикорпоративное управление компенсирует координацию, ему не хватает «справедливости». Сопоставляя настроение с долей, эти сети страдают от тирании богатых, и результаты постоянно решаются в том направлении, которое предпочитают их наиболее капитализированные заинтересованные стороны.

Во многих отношениях это особенность, а не ошибка — сторонники управления в цепочке утверждают, что те, у кого больше «скинов в игре», должны на законных основаниях оказывать огромное влияние на направление протоколов: они могут выиграть и проиграть большинство, и, следовательно, должны быть рационально мотивированы действовать в интересах сети.

Борьба с экономикой бесполезна

В конечном счете, этот аргумент не учитывает различные способы, которыми мажоритарные заинтересованные стороны могут злоупотреблять своим доминированием с выгодными целями, даже принимая во внимание «скин-в-игре».

Рассмотрим, к примеру, внедрение внутрикорпоративного управления в EOS. При фиксированном наборе из 21 производителя блоков заинтересованные стороны могут использовать свои монеты, чтобы голосовать за своих предпочтительных делегатов. Затем эти делегаты участвуют в процессе производства блоков и, в свою очередь, получают вознаграждения за блок, которые в настоящее время рассчитываются как 1% годовой инфляции. Теоретически, процесс голосования предназначен для того, чтобы привлечь производителей блоков к ответственности: если они не выполняют свои обязанности, заинтересованные стороны могут проголосовать за них без работы.

На практике эти делегаты также являются крупными заинтересованными сторонами, которые могут вступать в сговор и тем самым гарантировать свое постоянство в качестве производителей блоков. В результате процесс «сдержек и противовесов» становится избыточным: производители блоков могут действовать злонамеренно, без явного риска узурпации.

Или рассмотрим биржи, которые хранят подавляющее большинство монет от имени пользователей. Оператор обмена может использовать депозиты клиентов для голосования по предложениям. Тем не менее, поскольку биржи получают прямую выгоду от волатильности, они могут быть заинтересованы в голосовании таким образом, чтобы вызвать раздор в сообществе, что побуждает клиентов покупать и продавать монеты быстрыми темпами и, как следствие, получать неоправданные комиссионные от последовавшего хаоса. Можно предположить, что рынок потребует, чтобы биржи не голосовали от имени пользователей, но ничто не мешает биржам следовать этой стратегии, и даже несмотря на такое поведение, пользователи, вероятно, продолжат использовать биржи, пока они предложить конкурентную ликвидность.

Наконец, рассмотрим предложение о выделении некоторого процента вознаграждений за блокировку группе разработчиков, которые обещают выполнить некоторую функцию для сети. Действительно, такие предложения являются нормой в Politeia система.

Источник: decred.org

Давайте предположим, что эти награды стоят 1 миллион долларов. Предприимчивая группа лиц, не занимающихся разработкой, должна быть готова дать взятки заинтересованным сторонам в любом месте до 1 миллиона долларов, чтобы проголосовать за них в качестве получателей гранта. Если предположить, что доля участия относительно распределена, это не должно быть особенно трудным для выполнения: в процессах голосования традиционно наблюдается низкая явка избирателей, при этом большинство заинтересованных сторон апатично относятся к их способности влиять на результаты. Следовательно, они должны быть восприимчивы к взятке, которая позволяет им монетизировать свою ничтожную в противном случае долю без видимого незначительного снижения.

Сила предсказания

Хотя сторонники внутрикорпоративного управления могут признать теоретические преимущества этих векторов атак, они могут неохотно принять их существование, не наблюдая за ними на практике.

Введите Коплана, который пытается доказать, что внепротокольные стимулы могут повлиять на поведение участников внутрикорпоративного управления посредством создания следующих рынков Augur:

Будет ли делегат ARK« arkade_delegate »быть одним из топ-51 делегатов ARK, оцениваемых как минимум 3 дня подряд до конца февраля?

Будет ли предложение Decred Politeia вступить в стадию «Активного голосования» до 2 февраля 2019 года?

Для тех, кто менее знаком с механизмом прогнозирования рынков, стоимость доли в Augur представляет оценочную вероятность рынка для этого результата, и цена акций будет колебаться по мере появления новой информации.

Давайте возьмем в качестве примера рынок ARK.

Последняя акция «Да» была куплена за 0,01 ETH, что свидетельствует о убеждении покупателя в том, что в настоящее время существует всего 1% вероятности того, что arkade_delegate войдет в топ-51 делегата ARK к концу февраля. Продавая эту долю «Да» за 0,01 ETH, маркет-мейкер берет для себя акцию «Нет», которая стоит 0,99 ETH, что указывает на 99% вероятности того, что arkade_delegate будет не Позиция в топ-51 делегата. Если рынок решит в пользу «да», владельцы акций «да», купившие по 0,01 ETH, получат 0,99 ETH или 99x от их первоначальных инвестиций.

Коплан «намеренно создал рынки, на которых те, кто способен влиять на результат и, таким образом, собирать награду, имеют низкие возможности и стоимость переключения». В результате, возможно, что награда относительно незначительной стоимости «может побудить деятельность экспоненциально больших сумм стоимости «.

Вернемся на рынок АРК.

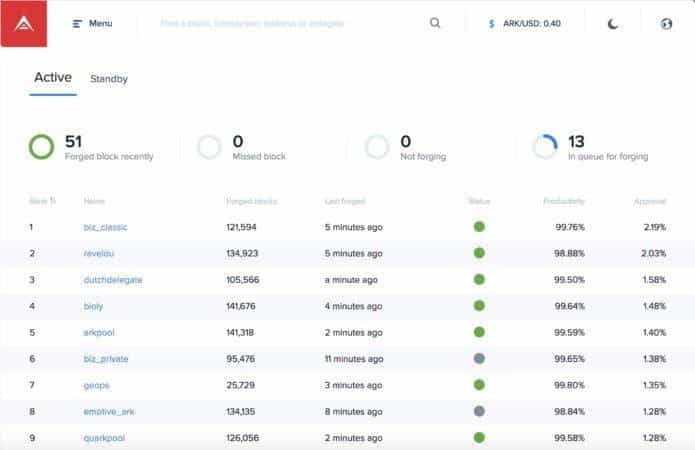

Как и EOS, ARK использует алгоритм консенсуса делегированного доказательства кола. Чтобы участвовать в процессе достижения консенсуса или, в терминологии ARK, «подделывать блоки», делегаты ARK должны быть в топ-51 всех делегатов по голосованию. За каждый блок, «подделанный», делегат получает 2 ARK, а блок «подделывается» каждые 8 секунд.

Источник: explorer.ark.io

Arkade_delegate (A_D) — представитель ARK, претендующий на позицию в желанном 51 списке. С 143 227,72 ARK, поставленными в их пользу, A_D в настоящее время занимает 58 место. Делегат, занявший 51-е место, в настоящее время имеет в общей сложности 1 344 852,53 голоса в свою пользу, что означает, что 1 291 624,82 ARK необходимо делегировать в A_D, чтобы они могли войти в число топ-51. В настоящее время монеты ARK торгуются по 0,41 долл. США, этот интервал составляет примерно 530 000 долл. США.

Тем не менее, как ясно из описания рынка Coplan, существует небольшая альтернативная стоимость, за исключением возможных различий в комиссиях и комиссионных за транзакции, связанных с переключением голосов на другого делегата ARK. В результате рынок прогнозирования действует как награда для крупного держателя ARK, чтобы переключить свои голоса на A_D. Если этот крупный владелец ARK должен был скупить акции в результате «да» или, в качестве альтернативы, продать акции в результате «нет», они ожидают получения огромных доходов от своих действий.

Вопрос, возникающий в связи с появлением этих рынков прогнозирования, заключается в том, какие агенты с наибольшей вероятностью будут участвовать в действительности? Кто выиграет от участия и каковы риски?

Если вы, как участник рынка прогнозирования, не можете манипулировать голосованием делегатов, то у вас нет асимметричного преимущества. Вы не можете добавить ставку к делегату, занявшему 51-е место, чтобы гарантировать, что его позиция не узурпирована, и вы не можете добавить ставку к A_D, чтобы облегчить его повышение до 51-го ранга. Покупка акций «да» или «нет» — это, по сути, азартная игра.

Однако есть несколько предостережений:

Во-первых, АРК можно купить на разных биржах. Таким образом, щедрость может быть достаточно высокой, чтобы гарантировать покупку ARK, которая затем может быть использована для влияния на результаты. Это предостережение имеет свои собственные предостережения: если рынок знает о рынке прогнозирования, он должен отреагировать на это повышением цены ARK, зная, что поток добровольных манипуляторов вызовет поток постороннего спроса.

Во-вторых, поскольку активные делегаты получают блочные вознаграждения за свое участие, A_D должен быть готов продать акции по результатам «да» по выгодной цене, тем самым стимулируя владельцев ARK покупать и ставить монеты в свою пользу. Тем не менее, делегат, занявший 51-е место, чья позиция угрожает A_D, также заинтересован в том, чтобы сохранить свое место. Таким образом, они, скорее всего, начнут продавать акции в результате «нет». Победителем станет партия, которая готова потратить больше капитала на установление вознаграждений в их пользу.

Это немного проблематично, так как ни A_D, ни 51-й по рейтингу делегат не располагают информацией о размерах ресурсов своих противников и, следовательно, не могут точно оценить риск, который они принимают, и определить, является ли вознаграждение достаточным. Теоретически, и A_D, и делегат, занявший 51-е место, должны быть готовы потратить лишь немного меньше, чем они ожидают получить от будущего дохода, но это сложно смоделировать, поскольку вы должны учитывать как будущую цену ARK, так и вероятность проигрыша. на 51-м месте с течением времени.

Однако за пределами пула делегатов могут участвовать третьи стороны, желающие принять участие. В контексте рынка ликвидных заимствований для монет ARK можно было бы реально заимствовать большой объем ARK, используя некоторый процент для процесса управления и оставшийся процент для открытия короткой позиции. Эта третья сторона могла бы затем продать акции в результате «да», предполагая, что рынок определит этот прозрачный процесс покупки голосов, чтобы свести на нет ценность якобы меритократического и демократического процесса управления в цепочке, и, как следствие, прибыль, когда монеты ARK будут оценены ниже их предварительной короткой стоимости. Аналогичным образом, конкурирующий протокол может выделять некоторый процент от своего вознаграждения за собственный блок, чтобы установить прогнозируемое вознаграждение на рынке, надеясь повлиять на процесс управления своего конкурента таким образом, чтобы разрушить доверие и, следовательно, поднять их собственный проект.

Конечно, наличие ликвидного рынка кредитования само по себе открывает ряд различных переменных, в которых колебания ставок по кредитам влияют на ожидаемую стоимость ставок. Можно предположить, что если ставки слишком высоки, короткая стратегия становится менее привлекательной, а если ставки низкими, шорт становится более привлекательным. Однако в сценарии, где ставки высоки, честные агенты, которые обычно участвуют в процессе управления, могут вместо этого выбрать одолжить свои монеты, таким образом предоставляя противникам больше боеприпасов для манипулирования результатами в их пользу. Если ожидаемая стоимость от покупки акций в результате «да» превышает кредитную ставку, то заемные средства под высокие проценты могут все еще оставаться стратегией чистой прибыли.

Последствия для более широкого активного участия

Коплан третий рынок, «Будет ли уровень активного участия Livepeer (LPT) достигать 30% или выше в любое время до 15 февраля?», расширяет последствия деривативов после голосования на более широкое активное участие в сети.

Результат в конечном счете не имеет значения — у Коплана нет единого мнения относительно того, нарушает ли активное участие уровень 30%. Скорее Коплан просто стремится инициировать дискуссию о том, как рынки предсказаний могут использоваться для изменения поведения агентов, специфичных для протокола: «текущее управление в реальном мире не подвержено итеративным экспериментам, особенно от посторонних: для любого цепные механизмы, так что мы можем также экспериментировать творчески ».

Источник: scout.cool

В отличие от предложения «Ковчег», где, за исключением комиссионных сборов, затраты на переключение для избирателей отсутствуют, рынок Livepeer должен бороться с несколькими переменными.

График инфляции Livepeer неразрывно связан с активным уровнем участия. Когда 50% предложения LPT будет связано, уровень инфляции за раунд, с одним раундом, длится примерно один день, установится в равновесии с текущим уровнем инфляции за раунд. До тех пор уровень инфляции увеличивается на 0,0003% каждый раунд. Из-за этой дополнительной инфляционной переменной при прочих равных условиях владельцы LPT более заинтересованы в активном участии, чем в активном. Однако, если щедрость за неучастие достаточно велика для снижения уровня инфляции, то владельцы LPT внезапно получат больше экономических стимулов для отмены привязки своих токенов.

Рынок участия Livepeer на самом деле является лишь верхушкой айсберга. Для ставок на ставки Эфириума могут быть созданы почти идентичные рынки, а противники создают привлекательные шансы для стимулирования против держателей Эфира, способствующих безопасности сети. Хотя модель Ethereum Proof of Stake, Casper, содержит как динамическую задержку вывода средств, основанную на несвязанном спросе в реальном времени, так и динамическое вознаграждение валидатора, основанное на коэффициенте участия, представляется вероятным, что мотивированный противник может использовать постоянный или повторяющийся прогнозный рынок, чтобы лишить мотивации ставки с самого начала. Предполагается, что эту же атаку безопасности, которая вместо этого будет нацелена на низкую скорость хэширования, должно быть легче запустить против системы Proof of Work, такой как Bitcoin, поскольку майнеры могут по желанию отключать свое оборудование. Однако, как и на рынках «Ковчега», любые противники должны будут бороться с силами оппозиции, которые могут аналогичным образом использовать рынки прогнозирования для предоставления дополнительных стимулов в пользу активного участия.

Достойный эксперимент

На данный момент Коплан будет сам засевать эти рынки, запуская ликвидность, чтобы повысить участие в своем эксперименте. Хотя маловероятно, что эти начальные итерации окажут какое-либо существенное влияние, они блестяще демонстрируют, как рынки предсказаний могут быть использованы для влияния на результаты, и что результаты могут быть определены наиболее хорошо прописанными агентами, заставляя разработчиков протоколов внедрять непропорционально высокие затраты на коммутацию за счет пользовательского опыта при установлении формальных процессов управления и участия в цепочке.