и ZIL + автоконвертация в Bitcoin")

— это устойчивый к ASIC форк KASPA (KAS)")

Эта статья предназначена для средних и опытных трейдеров, которые уже знакомы с основами индексного арбитража. Есть другие ресурсы, доступные в Академии OKEx, если вам нужно больше объяснений по понятиям основы, маржи и расчета справедливой стоимости. Сегодня мы собираемся обсудить сделку, которая вернулась бы> 10% в прошлом месяце. Идея очень похожа на обсуждаемую сделку «бери и держи» Вот, Для простоты обсуждения мы предполагаем, что 12 февраля мы создаем индексную арбитражную позицию, а затем раскручиваем ее 13 марта в наиболее благоприятное время. Тем не менее, суть обсуждения заключается в обсуждении того, как максимизировать доходность капитала и снизить риск, используя как обратное, так и линейное фьючерсы OKEx.

Торговая идея ванили

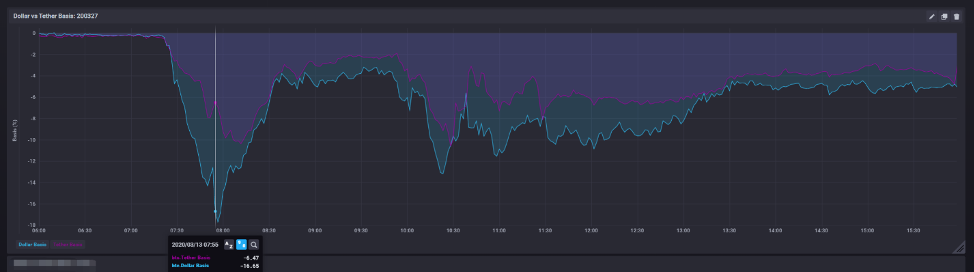

На приведенных ниже графиках показаны проценты за 12 февраля и 13 марта 2020 года. На каждом графике представлены проценты как по обратным монетарным фьючерсам на доллары США OKEx, так и по линейным фьючерсам с маржой в долларах США. Беглый взгляд, мы можем видеть, как линейный базис будущего последовательно выше, чем обратный базис будущего, что мы обсудим позже. Этот спрэд между двумя квартальными фьючерсами на BTC обусловлен внешней ставкой кредитования базового актива, а также тем, как работает маржа.

12 февраля на рынке торговались контанго, фьючерсы на квартал торговались примерно на 5% выше спотовой цены, и языком торговой площадки, который мы должны использовать, является то, что фьючерсы торгуются «богатыми». Месяц спустя, 13 марта, рынок торговался с откатом, фьючерсы на квартал торговались с падением ~ -15%, оба фьючерса торговались «дешево». Сделка заключается в том, чтобы купить спот и продать богатые фьючерсы 12 февраля, а затем расслабиться, продав спот и выкупив дешевые фьючерсы 13 марта. для здоровенного 20% -ого возвращения в течение месячного периода удержания. Идея этой индексной арбитражной торговли довольно проста, но дьявол кроется в деталях.

Максимизация использования капитала и максимизация прибыли

Сроки основы невозможно, так что вы не ожидаете, что действительно получите эти 20%. Поскольку мы не можем предсказать фьючерсную основу и не знаем, когда именно наступает время для создания и раскручивания нашего инвентаря, давайте посмотрим на другие части уравнения, какие фьючерсы использовать и почему. Теперь мы обратим наше внимание на максимизацию нашей прибыли на капитал и снижение наших рисков.

Нюанс 1: Если обратный и линейный фьючерсы имеют одинаковую положительную основу, лучше использовать обратные фьючерсы для построения индексной арбитражной позиции?

OKEx — единственная биржа, которая предлагает как обратное, так и линейное фьючерсы. Маржа этих фьючерсов BTC составляет BTC и USDT соответственно. Теперь предположим, что у вас есть $ 10000 для арбитража, что означает, что вы можете купить BTC на сумму $ 10000 и продать фьючерсы на BTC на сумму $ 10000. Какое будущее вы должны использовать? Будущее USDT фактически имеет более высокую основу ~ 0,7 из-за их маржинальных требований. Если вы выберете обратный фьючерс, вы купите 10 000 долларов США BTC и будете использовать его в качестве обеспечения в будущем, по сути, вы никогда не будете принудительно ликвидированы из-за характера обратных выплат (см. Пример1).

# Пример 1: (Предположим, комиссия = 0, кредитное плечо = 10x)

Введенная в 15:00:00 13 февраля цена ликвидации бесконечна.

Предположим, что мы удерживаем позицию до истечения срока действия и раскручиваем спотовую позицию и рассчитываем будущее по той же цене (и 1 USDT = $ 1), ваш возврат составит ~ 5%, что будет около 0,0492 BTC (~ $ 513),

Если вы решили использовать больше базиса с линейными фьючерсами на USDT, вам необходимо зарезервировать значительную сумму наличных и купить USDT, чтобы маржировать линейное будущее. По арбитражной позиции индекса полученная база будет больше, но по капитальному использованию вы поймете меньше долларовой основы. Самое главное, есть вероятность, что вы можете быть принудительно ликвидированы, если рынок взлетит, потому что есть неограниченные фьючерсы на понижение вниз.

Нюанс 2: Если обратный и линейный фьючерсы имеют одинаковую отрицательную основу, лучше использовать линейные фьючерсы, чтобы раскрутить индексную арбитражную позицию?

И наоборот, если и обратный, и линейный фьючерсы торгуются с дисконтом к споту, какой фьючерс вы должны использовать и почему? Следуя приведенной выше логике, при прочих равных условиях, вы должны использовать линейное будущее для построения обратной арбитражной позиции (продать спот купить будущее). Когда вы продаете спот на спотовом рынке OKEx, вы получаете возврат USDT. Используя этот USDT, вы можете сделать маржу 1: 1 вашей длинной будущей позиции. По сути, вы никогда не будете принудительно ликвидированы, если рынок не упадет на 1 MMR% (см. Пример2).

Пример 2: (Предположим, комиссия = 0, кредитное плечо = 10x)

Введено в 08:00:00 13 марта, цена ликвидации будет около ~ 20.

Если вы расслабитесь в течение срока действия 27 марта и при условии, что линейное будущее установится на уровне $ 4794, ваш возврат составит 8,4%, что составит около 840 USDT.

Нюанс 3: Чтобы максимизировать использование капитала и использовать левередж, вы можете сделать комбинацию продажи обратных фьючерсов, покупки линейных фьючерсов.

Предполагая, что 1 USDT = $ 1, нюансы 1 и 2 объясняют, почему линейные фьючерсы должны последовательно стоить выше, чем обратные фьючерсы. Если у вас ограниченный капитал, вы можете попробовать торговать спредом фьючерсов. Например, если спрос на линейные фьючерсы на рынке ниже, чем обратные фьючерсы, то основа обратного будущего будет выше. Затем вы можете купить фьючерсы на USDT и продать обратные фьючерсы и зафиксировать спред. Поскольку нет необходимости покупать или продавать спот, вы можете использовать эту базовую сделку (но будьте осторожны с движениями рынка, она может выбить одну ногу) и потенциально заработать больше. Уникальные линейные фьючерсы на USDT от OKEx дают больше возможностей для арбитража.

Арбитраж: никогда не бывает без риска

В академическом смысле «арбитраж» означает безрисковую возможность получения прибыли. Это слово свободно используется трейдерами, мы хотели бы верить, что наши сделки без риска, но на самом деле это не так. 13 марта лучшие трейдеры смогли выжить в темнотего падение, потому что они были подготовлены к высокой волатильности. Плечо — это палка о двух концах, разрыв вверх или вниз может быстро ликвидировать вашу позицию, прежде чем у вас появится шанс изменить маржу. Основными индексными арбитражными рисками, которые мы имеем, являются ликвидация, возврат средств, контрагент и подверженность риску.

12 марта Binance применил автоматическое уменьшение доли заемных средств (ADL), тип принудительной ликвидации на выигрышной позиции на своих пользовательских позициях. ADL для некоторых трейдеров гораздо хуже, чем ликвидация. Прежде всего, вы никогда не знаете, когда с вами случится ADL. Ваша отрицательная сторона принудительной ликвидации вашей короткой позиции через ADL означает, что вы значительно потеряете, если рынок продолжит падать. ADL на будущем рынке делает невозможным хеджирование. В OKEx мы не используем ADL для наших производных биткойнов.

Поскольку OKEx — это децентрализованная биржа фьючерсов, вместо этого мы реализуем политику возврата денег, при которой выигрышные позиции вычитаются из некоторых их прибылей и убытков, если позиции контрагента не могут быть своевременно ликвидированы принудительно, а страховых средств недостаточно для покрытия падения. Это лучшая альтернатива, чем ADL, поскольку вы потеряете только часть своих прибылей и убытков в худшем случае, сохраняя при этом хеджирование. С тех пор, как в 2018 году мы модернизировали наш механизм управления рисками, у нас не было никаких возвратов BTC ни в одном из наших производных BTC. Падение 12 марта доказало, что наш сложный механизм риска является ведущим в отрасли.

Как трейдеры, мы можем попытаться снизить риск принудительной ликвидации, поскольку знаем, когда это произойдет. Нюансы 1 и 2 показали, что риски ликвидации могут быть уменьшены при использовании разных фьючерсов для длинных или коротких позиций. В худшем случае, если ваша длинная позиция хеджирования была принудительно ликвидирована из-за маржинальных требований, существует высокая вероятность того, что вы сможете открыть эту же позицию с выгодой, потому что рынок продолжает падать.

Наконец, когда вы ставите позицию с участием Tether (USDT), вы непреднамеренно подвергаете себя риску контрагента против Tether. Например, если вы продаете богатые линейные фьючерсы на USDT и покупаете дешевые обратные фьючерсы на BTC, вы стремитесь к USDT и к доллару. Если USDT отменяет привязку и вылетает при прочих равных, BTC-USDT взлетит, и вы будете должны USDT. И наоборот, вы можете рассмотреть возможность хеджирования любых дополнительных рисков привязки, торгуя комбинацией линейного и обратного фьючерсов OKEx.

Вывод

Уникальная комбинация OKEx различных сроков и типов маржинальных фьючерсов позволяет трейдерам создавать различные типы сделок переноса. Вы можете осуществлять арбитраж между различными подразумеваемыми ставками или арбитражем между разными маржинальными фьючерсами. С точки зрения улучшения вашего профиля риска, мы показали, что риск-колл меньше, закорачивая обратные фьючерсы, чем у короткого линейного фьючерса (и наоборот). Наконец, вы можете построить позицию между линейным и обратным фьючерсами для хеджирования экспозиции. Принимая во внимание все типы владений и продуктов, OKEx обладает самой большой ликвидностью и лучшими торговыми возможностями на всех биржах.

Отказ от ответственности: этот материал не должен приниматься за основу для принятия инвестиционных решений и не должен рассматриваться как рекомендация участвовать в инвестиционных сделках. Торговля цифровыми активами сопряжена со значительным риском и может привести к потере вашего инвестированного капитала. Вы должны убедиться, что вы полностью понимаете связанный с этим риск и учитываете свой уровень опыта, инвестиционные цели и, при необходимости, обратитесь за независимой финансовой консультацией.

")