и ZIL + автоконвертация в Bitcoin")

— это устойчивый к ASIC форк KASPA (KAS)")

Quick Take

- Полкадот делает вид, что медвежьего рынка не существует

- Кин берет на себя SEC

- Liqui закрывается, сославшись на неликвидность

Какой медвежий рынок?

Медвежий рынок? Какой медвежий рынок?

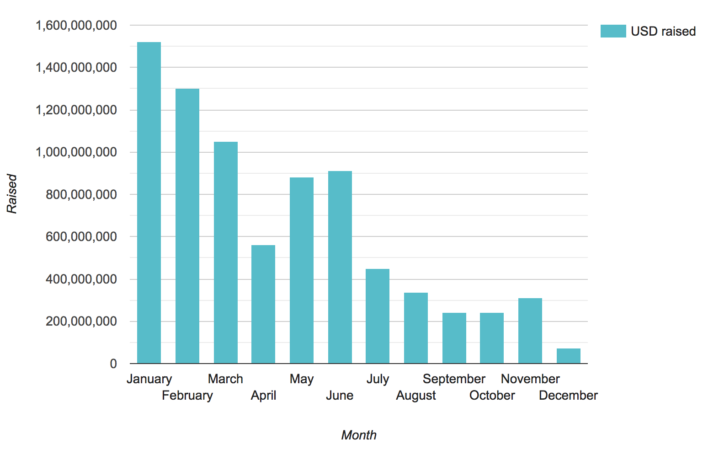

Источник: icodata.io

Посреди широкой промышленность увольненияСерьезный спад на рынке и значительный спад в финансировании — один проект противодействует этой тенденции.

Polkadot, долгожданный совместимый блокчейн-проект под руководством сооснователя Ethereum Гэвина Вуда, стремясь поднять до 60 млн. долл. США от второй продажи токенов по рыночной стоимости в 1,2 млрд. долл. США, в результате чего в октябре 2017 года были получены начальные 144 млн. долл. США. Токен DOT служит трем различным целям: управление сетью, эксплуатация и подключение.

Несмотря на то, что рыночная стоимость в 1,2 млрд. Долл. США еще не начата, она сразу же вывела бы Polkadot на 13-е место в рейтинге по стоимости сети.

Последнее повышение Polkadot вызывает все виды вопросов.

Первыйкто на земле придумывает эти «справедливые» оценки? Какие модели оценки они используют? Учитывая, что индустрия еще не пришла к консенсусу по методологии оценки (пожалуйста, ради бога, не упоминайте MV = PQ!), Я могу только представить, что команда Polkadot выбрала «сравнительный» маршрут, загрузив OnChainFX и решив они гарантируют место в топ-15.

Конечно, хитрый наблюдатель заметит, что проекты, перечисленные на OnChainFX, фактически находятся в стадии разработки. Вы знаете, на самом деле цепочки блоков и весь этот джаз. Polkadot, для сравнения, еще не обработал ни одной транзакции, не говоря уже о разработке необходимых сетевых эффектов и денежных премий своих аналогов.

второйкто на земле покупает токены DOT по этим оценкам? Какие модели оценки Oни с помощью? Какие методы они используют для определения ценности управления протоколом? Какой потенциал они ожидают реализовать в проекте, который достиг статуса единорога за два квартала до запуска?

Учитывая, что подавляющее большинство токенов в настоящее время торгуются ниже начальной листинговой цены, разве это не должно быть связано с тем, что проектам, которым требуются DOT для запуска парашютинов, нужно дождаться, пока вторичные рынки выскажут свое мнение, прежде чем поднять немного? Возможно, я совершенно не в курсе: в конце концов, Grin, запущенная 16 января, в настоящее время торгуется с сетью в 2050 году стоимостью 10,4 миллиарда долларов. Кто-то сказал «гипотеза эффективного рынка»?

В третьиху кого есть доступ к этой последней продаже? В отличие от проектов Proof of Work, модель Polkadot Proof of Stake требует, чтобы токены были распределены перед запуском, чтобы функционировал согласованный процесс. Примечания к пресс-релизу:

«Помимо существующих блокчейн-проектов, ожидается, что команды разработчиков и активные венчурные компании также будут участвовать в предстоящей продаже токенов до публичного распространения в конце года».

Угрожает ли это ограниченное распространение централизации проекта перед запуском? Если маркер служит дополнительной цели механизма голосования, разве не крайне важно, чтобы распределение настолько широко, насколько это возможно? Обязательно ли венчурные фирмы, ориентированные на получение прибыли, имеют в виду наилучшие интересы Polkadot? Что произойдет, если существующие проекты блокчейнов и команды разработчиков решат назвать это днем или будут вынуждены закрыться из-за давления со стороны регулирующих органов?

В-четвертых, можем ли мы ожидать, что этот последний сбор средств положит конец EIP-999, которая пытается вернуть 514 000 Ether, большинство из которых принадлежит Polkadot, застрявших в многоцелевом кошельке Parity компании-партнера? Я, например, конечно надеюсь на это.

Итак, я возвращаюсь к своему первому набору вопросов: медвежий рынок? Какой медвежий рынок? Ибо это не что иное, как поведение на рынке. И это довольно страшно, потому что, если это текущее положение дел не медвежий рынок, тогда худшее еще впереди.

Кин (да) выглядит как безопасность для меня …

Стартап в социальных сетях Kik Interactive планирует бороться с ожидаемым принудительным действием со стороны Комиссии по ценным бумагам и биржам (SEC) в отношении их предложения токенов на сумму $ 100 млн. 2017 года, которое породило смешно названный токен «Kin». По словам генерального директора Теда Ливингстона, судебная тяжба может иметь широкие последствия для рынка крипто-активов.

Мой мужчина, Тед Ливингстон, сражается в хорошей борьбе. Может быть, "мученик служебного жетона"? Святой Ливингстон, безусловно, имеет кольцо к нему. И все же, более глубокое погружение раскрывает некоторые немного коварные детали.

Давайте начнем с некоторого контекста. Почему Кик почувствовал необходимость запустить платформенную валюту в первую очередь? Согласно на статью TechCrunch от 2017 года:

«Когда его спросили, есть ли у стартапа, ценящего единорога, проблемы с привлечением дополнительного финансирования, он возразил, но заявил, что ICO является альтернативной формой выхода».

Действительно, до ICO, Кик был уже подняли скромные 120,5 млн. долларов за пять отдельных раундов сбора средств.

Если вам трудно читать между строк, позвольте мне объяснить это для вас: Кик изо всех сил пытался монетизировать и решил воспользоваться преимуществом пузыря ICO, вытеснив 100 миллионов долларов в обмен на 10% от его поставки токенов.

Теперь вернемся к акции, где SEC обвиняет Kik в продаже незарегистрированных ценных бумаг. Kik отталкивается, утверждая, что их токен представляет собой новый вид активов, на которые не должны распространяться те же правила, что и на акции или облигации.

Зачем идти на борьбу с SEC, когда Munchee, Airfox и Paragon все возместили инвесторам как часть их корректирующие усилия избежать больших гражданских штрафов?

«Маттео, разве ты не видишь, что Кик высовывается из более широкой отрасли, благородно беря на себя наших регуляторных надзирателей, чтобы создать прецедент для будущих продаж токенов?» — можно сказать.

Другой человек, как Тед Ливингстон самМожно сказать, что «Kin — это одна криптовалюта, которая действительно является валютой», и в качестве валюты она не может считаться ценной бумагой в соответствии с положениями Закона о ценных бумагах 1934 года.

Или еще одна группа, например юристы Кина из Кули, будут утверждать, что ‘Кик не предлагал и не рекламировал Кина как пассивную инвестиционную возможность. Это обречено на провал проекта, который может быть успешным только в том случае, если покупатели Kin используют Kin в качестве средства обмена ».

Мое менее романтичное предположение? Кик уже потратил эти сладкие сладкие деньги ICO.

Что касается всей «обреченности на бессмысленность проекта» — если, как намекал Ливингстон, продажа Kik должна была послужить альтернативным механизмом сбора средств, то, несомненно, коммунальный компонент — всего лишь запоздалая мысль о привлечении 100 миллионов долларов?

Моя любимая часть Kin's Ответ скважины?

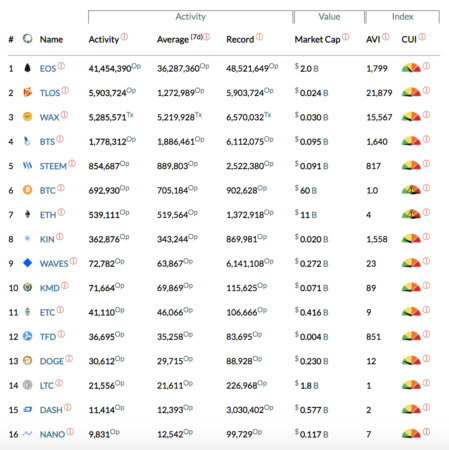

«Kin превосходит Ether и Bitcoin в ежедневной активности блокчейна, демонстрируя широкое признание и принятие Kin, (См. Https://blocktivity.info/.) Действительно, из более чем 2000 токенов в обращении Кин считается пятой по величине ежедневной активностью блокчейна ».

Источник: blocktivity.info

Чистая наглость цитирования индекса, который оценивает TLOS (в прямом смысле никогда не слышал об этом), поскольку второй самый активный токен на самом деле невероятно впечатляет — хватается за Кули. На полном серьезе, эта отрасль остро нуждается в стандартизированных, неиграемых показателях: номики за руководство зарядом на этом фронте.

Подожди, что я говорю? Следующее, безусловно, лучшая часть:

«Продажа Kin не нанесла вреда владельцам Kin на сегодняшний день. Однако если Комиссия предпримет принудительные действия, это может помешать экосистеме Кина полностью раскрыть свой потенциал, нанеся, в конечном итоге, ущерб каждому держателю Кина ».

О да, те Родственники?

Я думаю, что они видели достаточно вреда, спасибо. На самом деле, как ни странно, насильственное закрытие валюты Кин может принести им материальную выгоду, обеспечивая столь необходимое эмоциональное закрытие и очищение их портфелей под влиянием Марии Кондо.

Чтобы было ясно, с моей безусловной точки зрения, не все «служебные токены» следует рассматривать как ценные бумаги. REP и Augur REP и MakerDAO MKR выделяются как законные модели, и я надеюсь, что регуляторные органы будут подходить к этой теме с той деликатностью и точностью, которой она заслуживает.

Но одно можно сказать наверняка: для того, чтобы выиграть эту битву, нам нужны честные, законные солдаты, чтобы представлять индустрию, и должно быть удивительно очевидно, что команда Kik не проверяет ни один из этих флажков.

Произошло другое:

- Liqui (или я должен сказать… ’Illiqui’), криптовалютная биржа, работающая с 2016 года, является Выключение, ссылаясь на недостаток ликвидности. У пользователей будет 30 дней, чтобы вывести свои активы с биржи.

- Следуя по стопам Венесуэлы, ожидается, что Иран анонсировать поддерживаемая государством цифровая валюта на основе Hyperledger Fabric.

- «Конфиденциальность — это естественное положение вещей». Ведущий сопровождающий Monero Риккардо Спани объясняет фундаментальную важность конфиденциальности для аудитории на мероприятии The Block в Давосе.